Industrialiser l'IA en entreprise : pourquoi 88 % des projets n'atteignent jamais la production

Entre 80 et 95 % des projets IA ne franchissent jamais le cap du POC. Analyse des données McKinsey, MIT, BCG et Gartner pour comprendre les obstacles et ce que font les leaders.

Industrialiser l'IA en entreprise : pourquoi 88 % des projets n'atteignent jamais la production

Toutes les entreprises lancent des POC IA. Très peu les mettent réellement en production. Ce phénomène, baptisé « pilot purgatory », est devenu le défi stratégique numéro 1 pour les dirigeants en 2026. Cet article analyse les données des grands cabinets (McKinsey, MIT, BCG, Gartner) pour comprendre les vrais obstacles à l'industrialisation de l'IA, et les facteurs qui distinguent les leaders des retardataires.

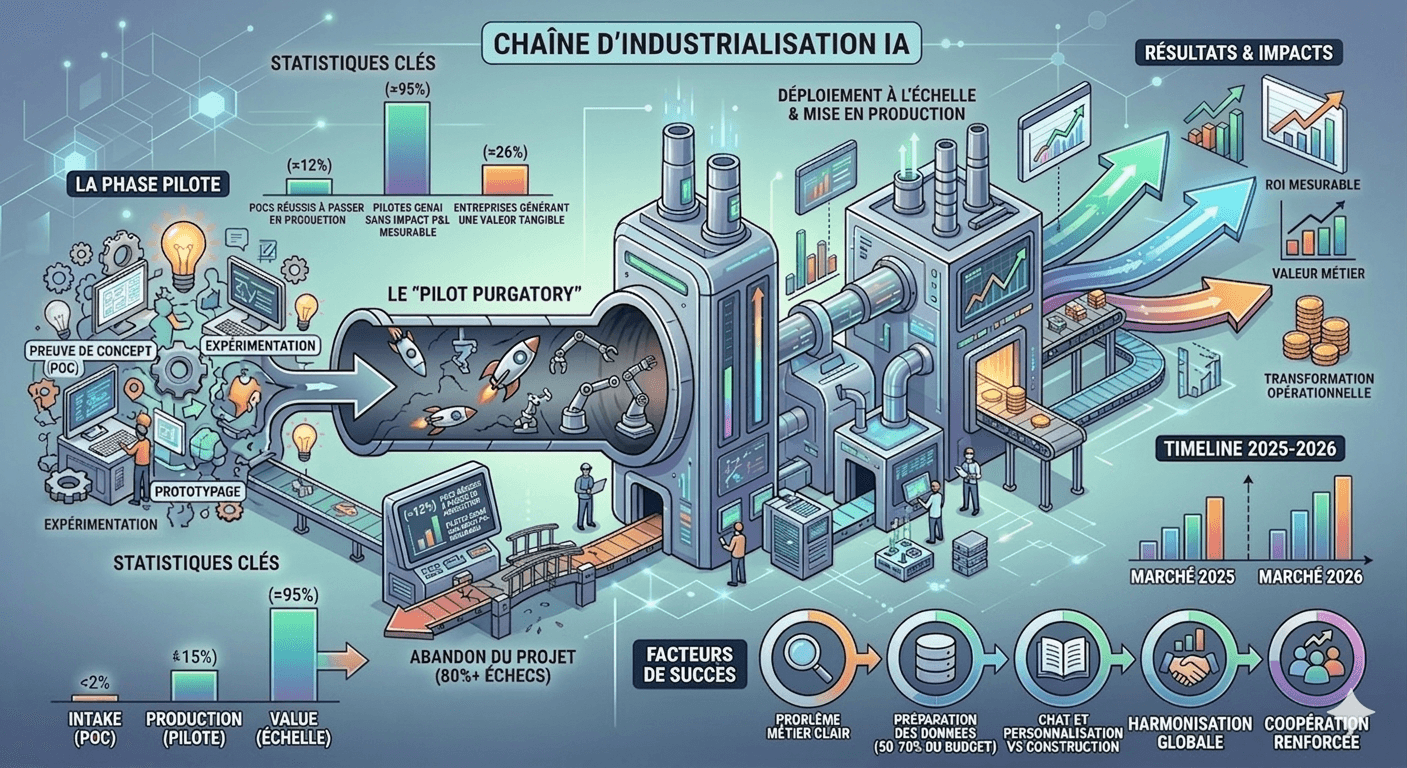

Entre 80 et 95 % des projets d'IA n'atteignent jamais la production à grande échelle, c'est le constat central qui ressort de l'ensemble des études publiées entre 2024 et 2025 par les grands cabinets mondiaux. Alors que 88 % des organisations déclarent utiliser l'IA dans au moins une fonction (McKinsey, 2025), seul un tiers d'entre elles a véritablement commencé à industrialiser leurs cas d'usage. En France, où seulement 10 % des entreprises de plus de 10 salariés exploitent l'IA (INSEE, 2024), l'écart entre ambition et réalité est encore plus marqué.

Ce décalage entre l'effervescence des POC et l'aridité de la mise en production constitue le défi structurant pour les dirigeants dans les deux années à venir. Le phénomène porte désormais un nom dans l'industrie : le « pilot purgatory », cette zone grise où les projets IA stagnent indéfiniment entre le prototype et le déploiement opérationnel.

Quelle est l'ampleur réelle du « pilot purgatory » ?

Les données convergent de manière frappante. Selon une étude IDC/Lenovo (2025), pour 33 POC lancés par une entreprise, seuls 4 atteignent la production, soit un taux d'échec de 88 %. Le rapport MIT NANDA « The GenAI Divide » (août 2025) est encore plus sévère : 95 % des pilotes d'IA générative ne produisent aucun impact mesurable sur le compte de résultat. Sur l'ensemble des solutions GenAI évaluées, 60 % sont analysées, 20 % atteignent le stade pilote et seulement 5 % passent en production.

D'autres sources offrent des ordres de grandeur comparables. La RAND Corporation (2024) situe le taux d'échec global des projets IA à plus de 80 %, soit le double du taux d'échec des projets IT classiques. S&P Global Market Intelligence (2025) révèle que 42 % des entreprises ont abandonné la majorité de leurs initiatives IA en 2025, contre 17 % un an plus tôt, un doublement spectaculaire.

Le temps moyen pour passer du prototype à la production est de 8 mois selon Gartner (2024), mais le MIT Sloan observe un écart significatif entre la théorie et la pratique : 18 mois réels contre 6 mois planifiés. Seule exception notable : les entreprises de taille intermédiaire (mid-market), qui atteignent le déploiement complet en 90 jours en moyenne, près de trois fois plus vite que les grands groupes.

Pourquoi tant de projets échouent ?

L'analyse croisée des études fait apparaître une hiérarchie claire des obstacles, dominée par des facteurs organisationnels plus que technologiques. BCG résume cette réalité par sa règle du 10-20-70 : le succès de l'IA repose à 10 % sur les algorithmes, à 20 % sur les données et la technologie, et à 70 % sur les personnes, les processus et la transformation culturelle.

La qualité des données est systématiquement citée comme le premier obstacle. Gartner estime que 85 % des échecs IA sont directement liés à la qualité des données. La donnée de POC, soigneusement nettoyée dans un environnement contrôlé, ne reflète jamais la réalité opérationnelle, ce que les praticiens appellent le « clean sandbox fallacy ». IBM évalue le coût de la mauvaise qualité de données à 15 % du chiffre d'affaires.

La pénurie de compétences frappe l'Europe de plein fouet : 70,89 % des entreprises européennes ayant envisagé l'IA mais ne l'ayant pas adoptée citent le manque d'expertise comme barrière principale (Alice Labs/GAIAI, 2026). En France, 166 000 offres d'emploi liées à l'IA ont été publiées en 2024, un record européen.

Viennent ensuite l'absence de sponsor métier (73 % des échecs selon Gartner), l'intégration aux systèmes legacy, et l'explosion des coûts de consommation LLM qui dépassent souvent le ROI projeté.

Le « shadow AI » constitue un risque émergent : 75 % des employés utilisent des outils d'IA non approuvés (contre 22 % en 2023), et les données d'entreprise collées dans des outils GenAI ont augmenté de 485 % entre 2023 et 2024.

Que font les entreprises qui passent à l'échelle ?

Les cas de réussite documentés partagent des traits communs et offrent des ordres de grandeur instructifs.

Renault a déployé sa plateforme MP4AI sur 8 sites industriels avec 50 contrôles par IA, et a annoncé 270 millions d'euros d'économies en énergie et maintenance en un an. Siemens, dans son usine « Digital Lighthouse » d'Erlangen, a atteint une hausse de productivité de 69 %. BMW a réduit les défauts véhicules de 60 % grâce à la vision par ordinateur.

En France, Club Med traite 1 million de demandes clients via son IA conversationnelle avec 40 à 50 % de réponses automatisées. Sanofi a développé GenAIr pour automatiser la rédaction de rapports qualité de 100-150 pages. Ayvens (Société Générale) déploie PredictIA dans 6 pays pour prédire les prix de revente automobile.

Le baromètre data.gouv.fr, basé sur l'audit de 200 déploiements IA en France, documente un ROI médian de 159,8 % sur 12 mois, avec des variations : 165 % pour les PME (6,7 mois), 155 % pour les ETI (10 mois) et 148 % pour les grandes entreprises (17 mois). Les projets de traitement de documents (OCR + LLM) affichent les meilleurs résultats avec un ROI de 300 à 500 % en 3 à 6 mois.

Qu'est-ce que le GenAIOps et pourquoi c'est critique ?

L'industrialisation de l'IA générative fait émerger une nouvelle discipline, le GenAIOps, qui étend le MLOps traditionnel pour couvrir les spécificités des LLM : gestion des prompts, pipelines RAG (Retrieval-Augmented Generation), contrôle qualité des sorties non déterministes, gouvernance des workflows agentiques et maîtrise des coûts par token.

Le RAG est devenu l'architecture par défaut pour les assistants de connaissance en entreprise (Forrester, 2025), utilisé dans 30 à 60 % des cas d'usage. L'écosystème technique s'est structuré autour de frameworks matures : LangGraph pour l'orchestration en production, Haystack pour les secteurs régulés, LangChain pour le prototypage rapide, et LlamaIndex pour l'indexation.

Côté maîtrise des coûts, les bonnes pratiques émergentes incluent le scaling dynamique (réduction de 30 à 50 % du gaspillage GPU), les endpoints multi-modèles (jusqu'à 80 % de réduction des coûts d'inférence) et l'utilisation de modèles compacts/distillés offrant 80-90 % de la précision à 25-40 % du coût.

Le choix « build vs. buy » s'est nettement tranché en faveur de l'achat. Le MIT NANDA montre que les solutions achetées auprès de fournisseurs spécialisés réussissent dans 67 % des cas, contre environ 33 % pour les développements internes.

Où en est la France et l'Europe ?

L'Europe fait face à un paradoxe. Première zone mondiale à réguler l'IA avec le EU AI Act, elle accuse un retard structurel en capacité de calcul (5 % de la capacité mondiale) et en investissement privé (12 % du financement mondial IA contre 74 % pour les États-Unis).

Selon Accenture (2025), 56 % des 800 grandes entreprises européennes n'ont pas encore mis à l'échelle un investissement IA majeur. La productivité du travailleur européen ne représente que 76 % de celle de son homologue américain.

La France se distingue comme premier hub IA européen (5 années consécutives en tête des investissements étrangers IA en Europe), avec plus de 1 000 startups IA, 16 licornes et 1,9 milliard d'euros levés en 2024. Mais le taux d'adoption de 10 % reste inférieur à la moyenne européenne (13 %).

Tableau de synthèse des chiffres clés

| Indicateur | Chiffre | Source |

|---|---|---|

| Organisations utilisant l'IA (≥1 fonction) | 88 % | McKinsey, 2025 |

| Entreprises françaises utilisant l'IA | 10 % | INSEE, 2024 |

| POC IA n'atteignant pas la production | 88 % | IDC/Lenovo, 2025 |

| Pilotes GenAI sans impact P&L mesurable | 95 % | MIT NANDA, 2025 |

| Projets IA échouant globalement | 80 %+ | RAND, 2024 |

| Entreprises abandonnant leurs initiatives IA | 42 % (vs 17 % en 2024) | S&P Global, 2025 |

| Temps moyen POC → production | 8 mois | Gartner, 2024 |

| ROI médian en France (200 déploiements) | 159,8 % | data.gouv.fr, 2024-25 |

| Dépenses GenAI entreprises (2025) | 37 Md$ | Menlo Ventures |

Qu'est-ce que les gagnants font différemment ?

Les cinq facteurs de succès récurrents sont :

- Partir du problème métier, pas de la technologie, 73 % des échecs sont liés à des projets choisis pour leur attrait innovant

- Consacrer 50-70 % du budget à la préparation des données, et non au développement du modèle

- Privilégier l'achat et la personnalisation, les solutions de fournisseurs spécialisés réussissent dans 67 % des cas contre 33 % pour les builds internes

- Intégrer MLOps/GenAIOps dès le premier jour, versioning, tests automatisés, monitoring continu

- Investir massivement dans l'accompagnement au changement, 70 % de l'effort doit porter sur les personnes et les processus

Accenture ajoute que les entreprises « reinvention-ready » atteignent une croissance de revenus 2,5 fois supérieure et une productivité 2,4 fois plus élevée.

Pourquoi 2026 est l'année de vérité ?

L'industrialisation de l'IA en entreprise n'est plus une question de technologie, les modèles, les plateformes et les frameworks sont matures. C'est une question de maturité organisationnelle : qualité de la donnée, refonte des processus, compétences, gouvernance, et surtout volonté de transformer plutôt que de simplement automatiser.

Pour les décideurs, trois convictions émergent clairement des données :

- L'écart entre les leaders et les retardataires se creuse de manière irréversible, seuls 5 % des entreprises captent véritablement la valeur de l'IA

- Acheter et personnaliser est plus efficace que construire, sauf pour les cas d'usage hautement différenciants

- Le vrai ROI ne vient pas de l'optimisation marginale mais de la reconception complète des chaînes de valeur

L'année 2026 sera l'année charnière, celle où le fossé entre expérimentation et industrialisation deviendra un fossé entre leaders et décrocheurs.

Vous souhaitez industrialiser vos applications IA avec une approche structurée ? Demander une démo